Půjčky jsou neodmyslitelnou součástí finančního života mnoha lidí. Při výběru správné půjčky je klíčové zvážit různé faktory, včetně úrokové sazby, podmínek a délky splatnosti. Kromě toho je nezbytné porozumět smlouvě o půjčce a vědět, jak funguje promlčení dluhu. Jaké jsou nejvýhodnější půjčky na trhu? Jak vypadá vzor smlouvy o půjčce? A co znamená promlčení dluhu?

Půjčka je dočasná dohoda, kdy jedna strana (věřitel) poskytuje finanční prostředky druhé straně (dlužníkovi) s podmínkou, že tyto prostředky budou vráceny v určeném čase a za dohodnutých podmínek. Půjčky mohou být poskytovány různými subjekty, včetně bank, nebankovních institucí, soukromých osob nebo podniků.

Nejvýhodnější půjčky

Výběr nejvýhodnější půjčky závisí na mnoha faktorech, včetně finanční situace klienta, účelu půjčky a individuálních potřeb.

Nejvýhodnější půjčky:

- Bankovní půjčky: Banky nabízejí širokou škálu půjček s různými podmínkami. Výhodou bankovních půjček je obvykle nižší úroková sazba a jasně definované podmínky.

- Nebankovní půjčky: Nebankovní instituce poskytují půjčky i lidem s horší bonitou. Tyto půjčky jsou často rychlejší a mohou být dostupné bez potřeby ručitele.

- Online půjčky: S nástupem digitální éry jsou dostupné online půjčky, které umožňují rychlý a jednoduchý proces schválení.

- Půjčky od družstevních společností: Často nabízejí konkurenceschopné úrokové sazby, mohou mít menší požadavky na bonitu. Mohou být omezeny na určité skupiny členů.

- Konsolidace půjček: Pro ty, kteří mají více půjček, může být výhodné sjednotit je do jedné konsolidační půjčky. Výrazně to sníží měsíční splátky a zjednoduší správu financí.

- Půjčky od známých: Možnost získat půjčku od rodiny nebo přátel s nižšími nebo žádnými úroky. Může dojít k napětí v osobních vztazích v případě nesplácení.

- Mikroúvěry: Malé půjčky vhodné pro krátkodobé finanční potřeby. Vyšší úroky a poplatky ve srovnání s tradičními bankovními půjčkami.

- Půjčky s ručením majetku: Nižší úrokové sazby, vyšší schvalovací pravděpodobnost. Riziko ztráty majetku v případě nesplácení.

Než se člověk rozhodne pro půjčku, je důležité pečlivě zhodnotit svou finanční situaci, porovnat nabídky od různých poskytovatelů a podrobně prostudovat podmínky půjčky. Rovněž je dobré si být vědom všech poplatků, úroků a podmínek před podpisem smlouvy.

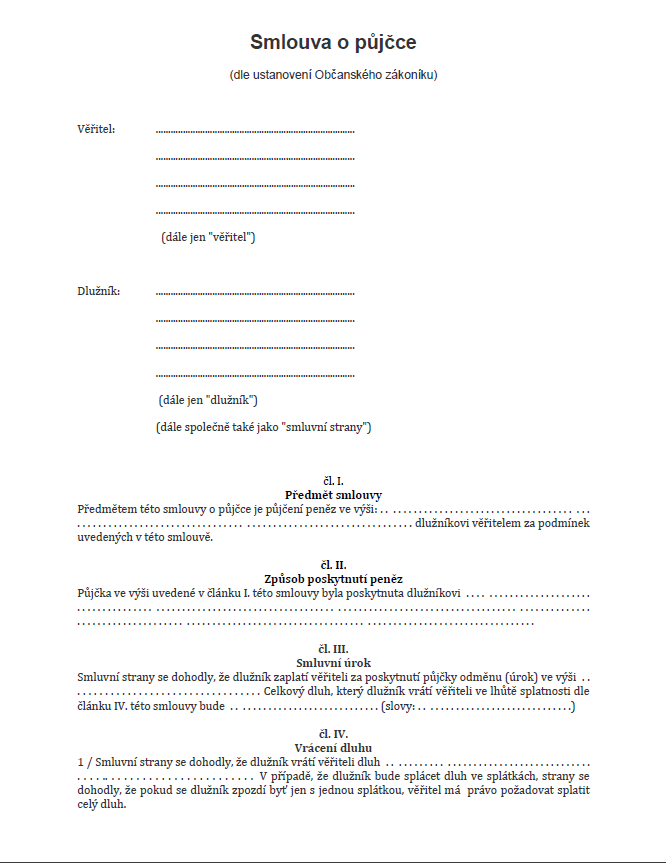

Smlouva o půjčce – vzor Word

Smlouva o půjčce je právní dohoda mezi dvěma stranami, kde jedna strana (věřitel) poskytuje finanční prostředky druhé straně (dlužníkovi) s podmínkou, že dlužník vrátí půjčenou částku včetně úroků a dalších dohodnutých poplatků ve stanoveném termínu a v souladu s dohodnutými podmínkami.

Smlouva o půjčce – vzor Word slouží k jasnému definování vzájemných práv a povinností obou stran a chrání je před nejasnostmi nebo spory.

Smlouva o půjčce by měla obsahovat řadu klíčových prvků a informací, které jasně stanoví podmínky, za kterých je půjčka poskytována:

- Identifikace stran:

- Jméno, adresa a další identifikační údaje věřitele a dlužníka.

- Předmět smlouvy:

- Jasný popis částky půjčky a účelu půjčky.

- Podmínky půjčky:

- Úroková sazba.

- Doba splatnosti: Určení, kdy a jak budou spláceny půjčené peníze.

- Splatnosti: Specifikace termínů a četnosti splátek.

- Celková částka půjčky včetně všech poplatků.

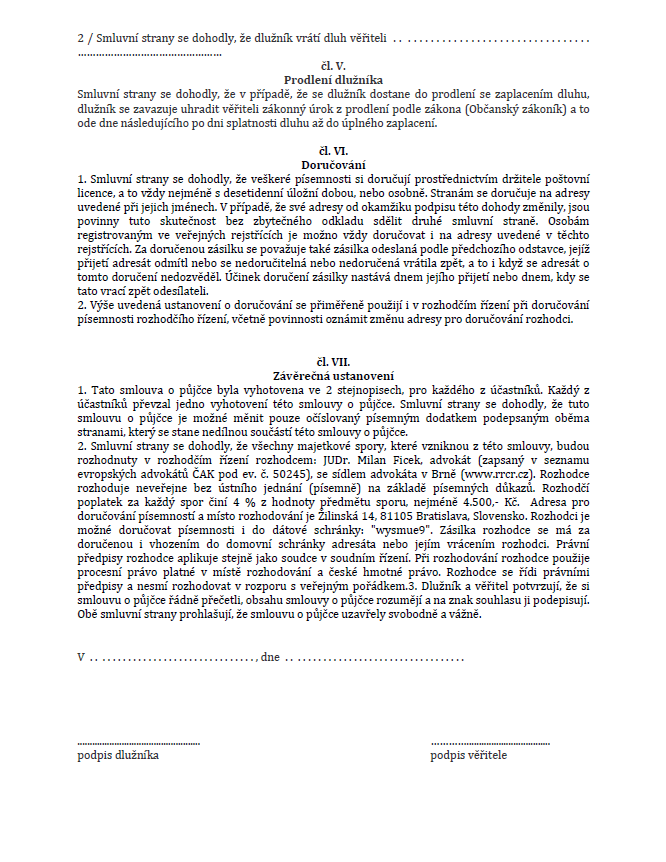

- Ručení a záruky:

- Ustanovení týkající se jakéhokoli ručení majetkem nebo záruk poskytnutých dlužníkem.

- Předčasné splacení:

- Podmínky a poplatky spojené s předčasným splacením půjčky.

- Sankce za prodlení:

- Poplatky nebo sankce spojené s prodlením ve splácení.

- Oznámení:

- Způsoby, jakými se mají strany informovat o důležitých záležitostech týkajících se půjčky.

- Právo na revizi:

- Podmínky pro změnu smlouvy, včetně případných revizí úrokových sazeb nebo jiných podmínek.

- Ochrana osobních údajů:

- Ustanovení týkající se ochrany osobních údajů dlužníka.

- Právní účinnost:

- Potvrzení, že smlouva je právně závazná pro obě strany.

- Podpisy:

- Podpisy obou stran potvrzující souhlas s podmínkami smlouvy.

- Jurisdikce a rozhodčí doložka:

- Ustanovení, které specifikuje jurisdikci, v níž bude smlouva řešena, a rozhodčí doložka, která určuje, že případné spory budou řešeny rozhodčím řízením namísto soudní cestou.

Smlouva o půjčce by měla být sestavena tak, aby co nejvíce eliminovala nejasnosti a zabezpečila zájmy obou stran. Smlouva o půjčce je důležitým nástrojem pro regulaci půjček a zajišťuje jasné porozumění mezi stranami.

Promlčení dluhu

Promlčení dluhu je právní koncept, který stanovuje časový limit, po kterém věřitel ztrácí právo na soudní vymáhání dluhu. Je to důležitý aspekt v právním systému, který chrání dlužníky před nekonečným stíháním kvůli starým dluhům. Pokud je dluh promlčen, není možné žádat o jeho vymáhání soudem.

V České republice platí standardní promlčecí lhůta tři roky, pokud zákon nestanoví jinak. Tato lhůta začíná běžet od okamžiku, kdy vznikl nárok na splnění, což obvykle odpovídá datu splatnosti dluhu.

Nicméně existují určité výjimky a specifické situace, které mohou promlčecí lhůtu ovlivnit nebo přerušit (např. v oblasti nemovitostí nebo u pohledávek vzniklých na základě úředních rozhodnutí)

Promlčení lhůtu můžou přerušit některá jednání, jako je vymáhání dluhu soudní cestou, uznání dluhu nebo dočasné zastavení procesu. Některé typy dluhů mají odlišné promlčecí lhůty, a proto je důležité si zkontrolovat specifická ustanovení v platném právním rámci.

I když byl dluh promlčen, může zůstat v záznamech o dlužnících a ovlivnit schopnost dlužníka získat budoucí úvěr nebo půjčku.

Dlouhodobě čtenářům pomáháme správně se rozhodnout při nakupování. Přináší jim popisy, recenze a porovnání produktů z nejrůznějších oblastí – od elektroniky, přes kosmetiku, až po volnočasové vybavení. Naším cílem je co nejvíce zpřehlednit a zjednodušit průběh nákupu a pomoci zákazníkům ušetřit.