V současnosti se bez auta obejde jen málokdo. Jeho koupě však může představovat poměrně velký zásah do osobního či rodinného rozpočtu. V takových chvílích přichází na řadu půjčka na auto – úvěr, který umožní financovat vůz hned, a přitom ho splácet postupně. Kdy se vyplatí vzít si autopůjčku a jaké možnosti financování auta existují?

Koupě kvalitního osobního automobilu za rozumnou cenu a výhodných podmínek může být skutečným oříškem. Jeden ze způsobů, jak si i lidé, kteří nedisponují dostatečnou hotovostí, mohou pořídit vůz dle svých potřeb a přání, představuje tzv. autopůjčka.

Volba správné půjčky na auto má zásadní vliv na celkovou cenu vozu. Rozdíly v úrokových sazbách či dodatečných poplatcích totiž mohou v dlouhodobém horizontu představovat i desítky tisíc korun navíc.

V případech, kdy je auto pořizováno z online tržiště, se často doporučuje prověřit si dostupné Carvago recenze, které mohou pomoci lépe pochopit podmínky nákupu a financování.

Shrnutí článku

Půjčka na auto je určena k financování koupě nového nebo ojetého automobilu.

Žadatel o půjčku musí obvykle doložit svou schopnost splácet (příjem, zaměstnání, úvěrovou historii).

V rámci leasingu si klient pronajímá auto od leasingové společnosti, které splácí pravidelné měsíční splátky.

Autopůjčka kalkulačka umožňuje zjistit, kolik bude stát měsíční splátka i celková výše úvěru.

Operativní leasing od Direct auto nabízí navýšení až na 60 měsíců a 48 000 km ročně.

Co je to půjčka na auto a jak ji získat?

Půjčka na auto, též zvaná jako autopůjčka, je speciální typ spotřebitelského úvěru, který je určen k financování koupě nového nebo ojetého automobilu. Hlavním účelem je umožnit pořízení vozu okamžitě, aniž by bylo nutné mít k dispozici celou hotovost. Splácení probíhá postupně ve sjednaných splátkách, což znamená, že si klient může rozložit velký jednorázový výdaj do delšího časového období.

Získání půjčky na auto probíhá podobně jako u jiných úvěrů. Žadatel musí doložit svou schopnost splácet – obvykle se prověřuje příjem, zaměstnání a úvěrová historie v registrech dlužníků. Půjčku nabízejí banky, nebankovní společnosti i přímo autoprodejci ve spolupráci s finančními institucemi.

V některých případech si lze vybrat mezi klasickým úvěrem, leasingem nebo neúčelovou půjčkou, kterou lze na nákup vozu rovněž využít. Rozhodující je vždy výše úroků, celková cena financování a flexibilita splátek.

Účelový spotřebitelský úvěr na auto

Účelový či vázaný úvěr se v řadě parametrů výrazně neliší od běžného spotřebitelského úvěru. Účelový spotřebitelský úvěr na auto je druh půjčky, která je přímo svázaná s nákupem automobilu. Peníze z úvěru lze využít výhradně na koupi vozu – ať už nového, nebo ojetého -, přičemž věřitel si zpravidla vyžádá doklady, které nákup prokazují (kupní smlouvu, fakturu od prodejce, technický průkaz apod.).

Výhodou účelového úvěru je, že bývá levnější než neúčelová půjčka – poskytovatelé totiž mají jistotu, že peníze míří do konkrétního účelu, a riziko je tak pro ně nižší. Díky tomu mohou nabídnout nižší úrokové sazby, vyšší částky i delší dobu splácení. Nevýhodou je menší flexibilita, kdy prostředky lze využít pouze na koupi automobilu, nikoli na další výdaje spojené s provozem, opravami nebo pojištěním.

Leasing na auto

Leasing na auto je forma financování, při které klient automobil nevlastní hned od začátku. V případě leasingu si vůz v podstatě pronajímá od leasingové společnosti, které splácí pravidelné měsíční splátky. Auto tak zůstává až do úplného splacení majetkem leasingové firmy.

Leasing se nejčastěji používá u nových vozů, lze si ho však sjednat i na ojetiny. Na konci sjednané doby má klient obvykle možnost automobil odkoupit za zůstatkovou cenu (u finančního leasingu), nebo ho jednoduše vrátí a může si vzít nový vůz (u operativního leasingu).

Výhodou leasingu je, že nevyžaduje tak přísné posouzení bonity jako klasický úvěr a umožňuje pořídit si auto bez vysoké počáteční investice. Nevýhodou je, že dokud není leasing splacen, auto není majetkem klienta, takže jej nelze prodat ani plně nakládat s jeho hodnotou.

Neúčelový spotřebitelský úvěr na auto

Neúčelový spotřebitelský úvěr na auto je klasická půjčka v hotovosti, u které žadatel nemusí dokládat, na co konkrétně peníze použije. To znamená, že i když je původním záměrem koupě automobilu, finanční instituce se o konečné využití prostředků nezajímá. Na rozdíl od účelové půjčky na auto nebo leasingu tedy není nutné dokládat faktury ani kupní smlouvu k vozidlu.

Tento typ úvěru je výhodný pro ty, kteří chtějí mít při financování auta maximální volnost. Peníze lze použít na samotnou koupi vozu, stejně tak i na pojištění, opravy, doplňky nebo vybavení. Neúčelový úvěr však bývá zpravidla dražší než účelová půjčka – vyšší úroková sazba a méně výhodné podmínky jsou kompenzací za to, že věřitel nemá kontrolu nad využitím peněz.

Ojetá i nová auta na splátky – jak si vybrat půjčku?

Autopůjčky patří mezi nejvyhledávanější finanční produkty. Příčina tkví především v cenách nových i ojetých aut, které se dlouhodobě drží vysoko. Současně jsou při nákupu kladeny na vozidla vyšší nároky než na jiné produkty. Všichni potřebují auto výkonné, současně však také bezpečné, spolehlivé a s rozumnou spotřebou.

Při výběru vozu je vedle ceny sledována řada dalších parametrů – klíčový je především celkový technický stav. Pořízení lacinějšího poruchového kusu může zatížit rozpočet daleko více než dobře promyšlená koupě nového auta na splátky.

Ať už člověk přemýšlí o pořízení ojetého či nového auta na splátky, má celou řadu možností. Využít lze běžný spotřebitelský úvěr, půjčku 100 000 Kč, autopůjčku, klasický, případně také operativní leasing. K výběru té nejvýhodnější půjčky na auto může pomoci kalkulačka úvěru na auto.

Úvěrová kalkulačka na auto

Pro většinu obyvatel menších měst a vesnic je automobil naprostou nezbytností, stejně tak si s hromadnou dopravou zpravidla nevystačí ani rodiny s dětmi. Auto však není lacinou záležitostí, a proto i lidé, kteří si nejsou zvyklí pořizovat věci na splátky, musí mnohdy učinit výjimku a začít hledat tu nejlepší půjčku na auto.

V základní orientaci může významně napomoci kalkulačka nejlevnějších půjček na auto. Některé kalkulačky vyžadují zadání kontaktních údajů, tedy telefonního čísla a e-mailové adresy. U jiných se srovnání zobrazí neprodleně po zadání základních údajů o zamýšlené půjčce.

Autopůjčka kalkulačka je praktický online nástroj, který slouží k rychlému a přehlednému výpočtu podmínek financování auta. Umožňuje zjistit, kolik bude stát měsíční splátka při určité výši úvěru, úrokové sazbě a délce splácení.

Na základě zadaných údajů kalkulačka spočítá měsíční splátku, celkově zaplacenou částku i náklady na úvěr. Díky tomu si lze snadno porovnat různé nabídky autopůjček od bank či nebankovních společností a vybrat tu nejvýhodnější.

Na co je třeba myslet?

U běžných spotřebitelských úvěrů, které jsou určeny široké veřejnosti, zpravidla není vyžadován ručitel (zejména u nižších částek), současně však pro ně bývá příznačná vyšší úroková sazba a mnohdy také kratší doba splatnosti.

U bankovních i nebankovních spotřebitelských úvěrů se vyplatí sledovat:

- výši úroků

- výši měsíčních splátek

- dobu splatnosti

- zpoplatnění možnosti odkladu splátek

- zpoplatnění sjednání půjčky

- výši pokut z prodlení

Tradiční bankovní instituce kladou důraz na budoucí schopnost dlužníka splácet, proto požadují zpravidla více dokladů než subjekty nebankovní. Vedle dvou dokladů totožnosti bývá potřeba doložit potvrzení o příjmu či daňové přiznání.

Auto na splátky všem

Ať už jde o spotřebitelský úvěr bezúčelný, či vázaný, banky se striktně drží řady pravidel, která neumožňují poskytnout auto na splátky všem. Tradiční bankovní domy totiž vyžadují potvrzení o příjmech a současně nahlížejí do registru dlužníků. Negativní záznam chápou jako jasnou překážku pro poskytnutí půjčky. Takový postup chrání jak věřitele, tak dlužníky.

Nebankovní subjekty jsou v poskytování úvěrů o něco benevolentnější a mnohdy nevyžadují doložení příjmů. Nicméně, zpravidla lze za takových podmínek dosáhnout maximálně na půjčku v řádu několika desítek tisíc korun – u vyšších částek bývá potvrzení o příjmu vyžadováno.

Nebankovní společnosti jsou schopny vyřídit půjčku většího obnosu bez registru i zástavy, nicméně ani ony zpravidla neumožňují pořízení auta na splátky všem bez jakýchkoli záruk.

Půjčka ručená autem

Pořízení nového automobilu je na jedné straně jedním z nejčastějších důvodů ke sjednání úvěru, na straně druhé může osobní vůz posloužit jako zástava pro získání potřebného finančního obnosu. Jedná se o tzv. půjčky ručené autem.

Jak tento druh půjčky funguje? Nebankovní společnost, která úvěr zprostředkovává, s ohledem na stáří, značku a typ vozidla provede odhad jeho ceny. Na základě této částky určí výši možné půjčky. U některých společností automobil do úplného splacení zůstává na hlídaném parkovišti, u jiných může dlužník vozidlo v zástavě i nadále používat.

Zprostředkovatelé nenahlížejí do registrů a peníze jsou schopni poskytnout ihned na ruku. Půjčky ručené autem jednoznačně cílí na ty, kteří se ocitli ve velmi obtížné finanční situaci. Podobně jako u krátkodobých úvěrů je pro půjčky ručené autem typická velmi krátká doba splatnosti, nezřídka jen čtyři týdny.

V případě, že se člověk dostane do dluhové spirály či pasti, je vždy dobré co nejdříve požádat o pomoc. V řadě neziskových společností působí odborníci, kteří jsou schopni lidem ve finanční tísni fundovaně poradit a vytvořit plán řešení.

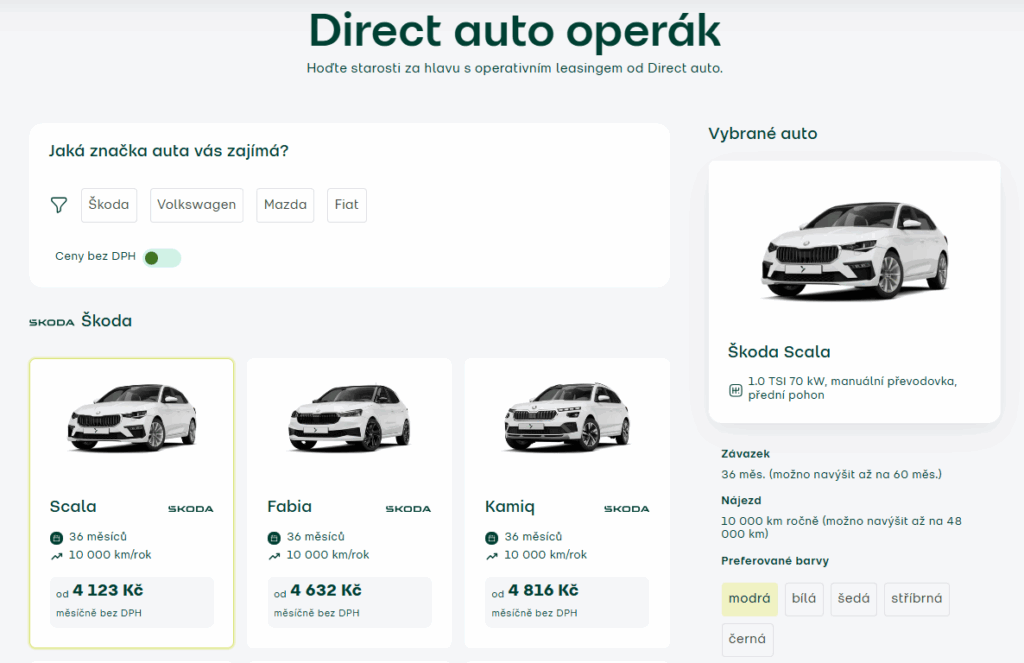

Direct auto operák

Direct auto operák (operativní leasing od Direct auto) představuje moderní způsob financování vozu bez nutnosti jeho koupě do osobního vlastnictví. Zájemci si mohou vybrat z oblíbených značek, jako jsou Škoda, Volkswagen, Mazda nebo Fiat, a to včetně možnosti nakonfigurovat si vlastní výbavu přesně podle svých preferencí.

Leasing lze sjednat na dobu až 36 měsíců s povoleným nájezdem až 10 000 km ročně (možnost navýšení na až 60 měsíců s povoleným nájezdem až 48 000 km ročně). V měsíční splátce, která začíná již od 4 000 Kč, je zahrnuto povinné ručení s limitem 50 milionů Kč, havarijní pojištění s 10% spoluúčastí, připojištění všech obvodových skel i pravidelný servis. Díky tomu klient získává nový vůz i kompletní balíček služeb, které výrazně usnadní jeho provoz.

Hlavní výhodou operativního leasingu od Direct auto je tedy kombinace flexibility a jistoty fixní měsíční splátky – člověk má k dispozici nové auto bez starostí o jeho pojištění, servis či pokles hodnoty. Po skončení leasingu pak vůz jednoduše vrátí a může si sjednat nový, aniž by řešil jeho prodej.

KB půjčka na auto

Při zvažování úvěru na auto se mnozí logicky obracejí na banku, u které mají zřízen běžný účet. Mezi společnosti s nejširší klientskou základnou v České republice patří mimo jiné i Komerční banka. Tato tradiční bankovní instituce sice nenabízí přímo KB půjčku na auto, poskytuje však Osobní půjčku, kterou lze využít i k zafinancování koupě osobního automobilu.

Základní parametry Osobní půjčky (KB půjčky na auto):

- možnost vyřízení půjčky online pro klienty KB

- maximální výše úvěru činí 2 500 000 Kč

- výši i datum splátky si nastavuje klient dle svých možností

- možnost pojištění schopnosti splácet

- úroková sazba od 4,9 %

- RPSN od 5,01 %

Na webu Komerční banky lze nalézt rychlou úvěrovou kalkulačku, kterou lze využít rovněž jako kalkulačku půjčky na auto. Po zadání potřebné výše úvěru a doby splácení se prakticky okamžitě zobrazí měsíční splátka. Osobní půjčku mohou využít i zájemci, kteří nejsou klienty Komerční banky.

ČSOB půjčka na auto

Mezi nejvyužívanější vázané úvěry patří Autopůjčka od ČSOB. Maximální výše úvěru není stanovena a je vyhodnocována individuálně dle možností klienta. Půjčku lze využít jak na osobní, tak i na nákladní auta či motocykly.

Základní parametry Autopůjčky (ČSOB půjčky na auto)

- úroková sazba od 6,09 % (u automobilů na alternativní pohon od 5,49 %)

- možnost vyplnění žádosti online

- sjednání i vedení úvěru zdarma

- doba splácení až 8 let

- přizpůsobení splátek dle potřeb žadatele (Flexi splátka)

- zajištění splátky pořizovaným vozidlem

Půjčka na auto ČSOB poskytuje zvýhodněnou nabídku financování vozidel s alternativními pohony (elektro, hybrid, plug-in, vodík). Půjčka na auto s čistou energií se vyznačuje úrokem již od 6,09 %, který je fixní po celou dobu splácení.

Díky jednoduché kalkulačce půjčky na auto, umístěné na webu banky, lze rychle zjistit, jak vysoká by byla případná měsíční splátka. Výpočet zohledňuje nejen požadovanou částku a plánovanou délku splácení, nýbrž i celkovou cenu vozidla, jeho stáří a typ pohonu.

Na základě vypočítaných parametrů a jejich srovnání s údaji získanými od dalších subjektů zájemce snadno vyhodnotí, zda je pro něj zvažovaný úvěr od ČSOB tou nejvýhodnější půjčkou na auto.

Autopůjčka od Raiffeisenbank / autopůjčka Equa bank

Autopůjčka Equa bank byla dlouhodobě vyhledávaným produktem, po sloučení s Raiffeisenbank je nyní možné tuto půjčku najít pod názvem Autopůjčka Raiffeisenbank.

Equa bank autopůjčka poskytovala úrok od 6,7 % p. a., dnes již může nabídnout výhodnější sazbu od 4,3 % ročně. Půjčku si lze spočítat i vyřídit kompletně online.

Základní parametry Autopůjčky od Raiffeisenbank:

- maximální výše úvěru 1 200 000 Kč

- doba splácení až 10 let

- předčasné splacení zdarma

- možnost pořízení pojištění schopnosti splácet

- zřízení půjčky bez ručitele

Na rozdíl od jiných autopůjček banka nevyžaduje velký ani malý technický průkaz do zástavy, automobil od počátku patří klientovi, který řádně splácí sjednaný úvěr.

Dlouhodobě čtenářům pomáháme správně se rozhodnout při nakupování. Přináší jim popisy, recenze a porovnání produktů z nejrůznějších oblastí – od elektroniky, přes kosmetiku, až po volnočasové vybavení. Naším cílem je co nejvíce zpřehlednit a zjednodušit průběh nákupu a pomoci zákazníkům ušetřit.