V současné době existuje nepřeberné množství půjček, které může potenciální žadatel využít. V případě, že nechce poskytovat majetek jako záruku, existují i společnosti, které nevyžadují ručení vlastním majetkem. Jaké jsou jejich podmínky? A kdo všechno může na půjčky bez ručení dosáhnout?

U mnoha finančních produktů se v dnešní době vyžaduje určitá forma zajištění. Poskytovatelé se totiž nechtějí dostat do situace, kdy jim nebude úvěr v řádném termínu navrácen. Právě proto pečlivě prozkoumávají bonitu každého klienta a hledají jistotu v podobě ručení majetkem. Naštěstí pro klienty s horší bonitou se však nejedná o pravidlo.

Půjčka bez ručení patří mezi nejvyhledávanější finanční produkty, jelikož nabízí rychlé a jednoduché řešení bez nutnosti dávat do zástavy majetek nebo shánět ručitele. Oproti klasickým úvěrům je dostupnější širšímu okruhu lidí a láká zejména svou snadnou administrativou. Právě absence ručení však zároveň znamená vyšší riziko pro poskytovatele, což se může promítnout do vyšší celkové ceny.

Shrnutí článku

Půjčka bez ručení nevyžaduje zastavení majetku, což z ní dělá dostupnější variantu i pro žadatele bez hodnotného majetku.

O úvěr bez zajištění mohou žádat i lidé se slabší bonitou nebo bez stálého příjmu.

Nebankovní půjčky bez ručení bývají rizikovější, proto je potřeba pečlivě číst smluvní podmínky.

Vyšší riziko pro poskytovatele se promítá do vyšších úrokových sazeb a poplatků.

V nouzi je lepší obrátit se na rodinu než na lichváře nebo neprověřené nebankovní společnosti.

Nebankovní půjčka bez ručení

Každý člověk se může ocitnout ve finanční tísni, kterou mnohdy nelze vyřešit jinak, než sjednáním půjčky. Podmínky, které žadatel o půjčku musí splnit, jsou však častokrát velmi přísné, zvláště u bankovních společností. Spousta z nich navíc požaduje ručení vlastním majetkem, což je pro řadu klientů nepřípustné.

Naštěstí však stále existují privátní společnosti, které na trhu nabízejí flexibilnější finanční pomoc s naprostým minimem podmínek. Taková rychlá nebankovní půjčka bez ručení se mnoha klientům velmi zamlouvá, a to především proto, že dokáže pružně reagovat na jejich individuální potřeby. Navíc se plně obejde bez jakékoliv složitější administrativy.

Díky absenci jištění nemovitostí či automobilem odpadají problémy s oceněním a následným sepsáním potřebných dokumentů. Zřízení zástavního práva ve prospěch věřitele pochopitelně vyžaduje čas a nelze ho uspěchat. Právě proto půjčky bez ručení potěší absencí tohoto kroku. S ohledem na tuto skutečnost může být úvěr uzavřen během několika málo okamžiků.

Po sdělení základních informací zpravidla na řadu přichází jednání týkající se vhodného splátkového kalendáře. Ten pochopitelně nejvíce ovlivní výše, jaké půjčka bez ručení nabude.

I náročnější úvěry lze s pečlivě sestaveným finančním plánem bez větších obtíží splatit. Žadatel však nesmí zapomenout vždy zvážit své současné příjmy a předpokládaný vývoj rozpočtu v budoucnosti.

Jak půjčka bez ručení funguje? Klient si půjčí peníze bez toho, aniž by musel dávat do zástavy majetek (dům, auto) nebo shánět ručitele. Poskytovatel úvěru tedy nemá přímou jistotu, že se mu v případě problémů se splácením podaří peníze získat zpět, a proto se snaží toto riziko kompenzovat jinak – nejčastěji vyšší úrokovou sazbou, poplatky či přísnějším posuzováním bonity žadatele.

Proces získání půjčky bez ručení obvykle probíhá online nebo na pobočce. Žadatel vyplní žádost, doloží potřebné doklady (občanský průkaz, potvrzení o příjmu nebo výpis z účtu) a čeká na schválení. Po úspěšném vyhodnocení dostane peníze buď převodem na účet, nebo v hotovosti na ruku. Výše půjčky bývá zpravidla nižší než u úvěrů se zajištěním, jelikož poskytovatel nechce podstupovat příliš velké riziko.

Úvěr bez zajištění

Kdo chce mít jistotu, že jsou nabízené produkty skutečně bezpečné, může zvolit nebankovní půjčky bez registru a zástavy. U úvěru tohoto typu totiž není vyžadováno poskytnutí zástavy. Stejně je tomu i u půjčky do výplaty bez registru.

Člověk se tak nemusí obávat o ztrátu svého majetku v případě nesplácení. Nebankovní společnosti jsou dnes skutečně kvalitní a v mnoha ohledech se dokáží vyrovnat bankám – nabízí velice podobné produkty, jen s tím rozdílem, že jsou mnohem přístupnější veřejnosti.

Zřízení samotného úvěru je skutečně jednoduchou záležitostí. Stačí vyplnit krátký online formulář a počkat, než budou peníze odeslány na účet.

Půjčka bez registru a zástavy bývá zpravidla poskytována na nižší částky. Proč? Protože ani nebankovní společnosti nechtějí podstupovat riziko nesplacení úvěru poskytnutého na vysokou částku. Většinou se tak lze setkat s půjčkami v řádu několika desítek, maximálně stovek tisíc korun.

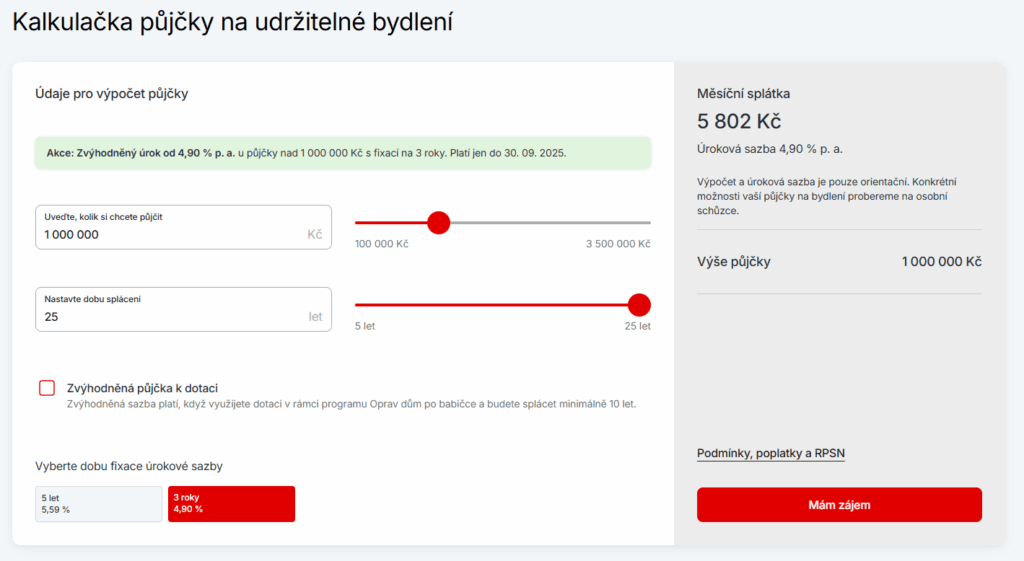

Kdo si však může dovolit půjčku bez zajištění, ovšem s klasickým ověřením bonity a registru, může dosáhnout i na mnohem vyšší částku – např. Komerční banka nabízí půjčku na udržitelné bydlení bez zajištění nemovitostí či ručitelem do výše až 3 500 000 Kč.

Existuje rozdíl mezi půjčkou bez ručení a úvěrem bez zajištění?

Ve skutečnosti mezi pojmy nebankovní půjčka bez ručení a úvěr bez zajištění často žádný zásadní rozdíl není – spíše jde o to, jakým způsobem se tyto produkty označují.

Úvěr bez zajištění je obecný finanční pojem, který znamená, že si žadatel půjčuje peníze, aniž by musel ručit nemovitostí, autem nebo ručitelem. Tento typ úvěru nabízejí jak banky, tak i nebankovní společnosti, přičemž sem patří např. klasické spotřebitelské půjčky, kreditní karty nebo kontokorenty.

Naproti tomu nebankovní půjčka bez ručení je konkrétní podskupina těchto úvěrů, kterou poskytují výhradně nebankovní společnosti. Obvykle jde o menší částky, dostupné rychleji a s méně přísným schvalovacím procesem. Nevýhodou však bývají úroky a poplatky, které bývají oproti bankovním půjčkám razantně vyšší.

Shrnuto, podtrženo – úvěr bez zajištění je širší pojem, zatímco nebankovní půjčka bez ručení je jeho konkrétní forma, nabízená nebankovními poskytovateli.

Podmínky půjčky bez registru a zástavy – kdo na ni má nárok?

I přesto, že je sjednání půjčky bez zástavy nebo ručení vlastním majetkem poměrně jednoduché, společnosti po žadateli stále požadují splnění několika základních podmínek. Tou první je dosažení plnoletosti. Pokud je žadatel mladší 18 let, nemůže mu být půjčka ze zákona poskytnuta. Společnosti dále požadují například to, aby měl žadatel trvalé bydliště na území ČR a platný doklad totožnosti.

Kdo tedy má na tuto půjčku nárok? Stručně řečeno každý, kdo:

- dosáhl minimální věkové hranice 18 let

- má trvalé bydliště v České republice

- může doložit stabilní a dostatečně vysoký příjem

- disponuje vlastním bankovním účtem

Jednou z podmínek je i doložení stabilního (tedy pravidelného) příjmu. Ten může žadatel dokázat např. doložením výpisu z účtu nebo potvrzením od zaměstnavatele o pravidelném příjmu. Samozřejmostí je i povinnost vlastnit osobní bankovní účet. Tuto podmínku musí splňovat každý žadatel, společnosti poskytují půjčku pouze na bankovní účet vedený pod jménem žadatele.

Občas se lze setkat i s půjčkami na cizí účet – ty se však nevyplácí sjednávat, jelikož ne vždy jsou poskytovány důvěryhodnou společností a mnohdy se mohou nemile prodražit.

Výhody a nevýhody půjčky bez ručení

Půjčky bez ručení mají celou řadu výhod. Tou hlavní z nich je samozřejmě absence ručení vlastním majetkem nebo dokládání zástavy. Další výhodou je např. možnost hotovostního i bezhotovostního předání peněz – tedy na ruku i na účet klienta.

Výhody:

✔️ vhodná i pro klienty v registru dlužníků

✔️ možnost sjednání online z pohodlí domova

✔️ velmi rychlé a jednoduché sjednání

Nevýhody:

❌ vysoké úroky a RPSN

❌ možnost sjednání pouze u nebank

❌ zapůjčení pouze nižších částek

❌ nutnost vlastnit bankovní účet

Jenže, stejně jako jiné půjčky, má bohužel i úvěr bez zajištění řadu nevýhod a rizik, která je potřeba důkladně zvážit ještě před jeho sjednáním. Řeč je především o vysokých úrocích a RPSN, nebo možnosti zapůjčit si pouze nižší částku. Mezi další nevýhody pak patří např. krátká doba splatnosti.

Další varianty půjčky bez zástavy

V případě, že má žadatel o půjčku již sjednané jiné půjčky, nebo má z minulosti negativní záznam v registru dlužníků, je vždy důležité řádně zvážit, zda je další půjčka opravdu nutná a zda je vůbec v jeho silách ji včas a celou splatit. Opakované půjčování peněz může vést k velkému zadlužení, v mnoha případech dokonce i k osobnímu bankrotu.

Avšak, světe div se, i těmto lidem jsou někteří poskytovatelů ochotni poskytnout úvěr, a to tzv. půjčky pro dlužníky s exekucí bez zástavy. Jejich podmínky jsou však velice nevýhodné, a to jak pro dlužníky, tak i pro samotné věřitele – ti si riziko nesplacení úvěru kompenzují velmi vysokými úroky a RPSN.

U půjček pro dlužníky s exekucí bez zástavy bývají dále účtovány vysoké poplatky za poskytnutí úvěru a v případě nedodržení termínu splatnosti i vysoké pokuty z prodlení.

V případě, že má člověk sjednáno vícero půjček, je dobré přemýšlet o konsolidaci úvěrů. Konsolidací se rozumí sloučení veškerých aktivních půjček do jedné, obvykle s výhodnějšími podmínkami.

V případě, že chce klient žádat o konsolidaci bez registru a zástavy nemovitosti, je nutné se obrátit na nebankovní společnost. Bankovní společnosti při konsolidaci zpravidla požadují ručení vlastním majetkem, samozřejmostí je i kontrola registrů. Zároveň je potřeba počítat s důkladnějším přezkoumáním schopnosti splácet, jelikož se nejedná o jednu půjčku, nýbrž hned několik půjček sloučených v jednu.

Nebankovní konsolidace bez zástavy bývá vykoupena vysokými poplatky za poskytnutí nadstandardní služby – konsolidace půjček bez registru a zástavy nemovitosti tak klienta může nakonec vyjít na velice vysokou částku.

Vyplacení dluhů a exekucí bez zástavy je navíc velmi komplikované, kvůli čemuž je potřeba si vždy důkladně prověřit věrohodnost společnosti. V ideálním případě by se měl žadatel prvně podívat na recenze bývalých i stávajících klientů a nejlépe si vyslechnout i jejich osobní zkušenosti.

Lze sehnat půjčku milion bez zástavy?

Půjčky bez registru, zástavy nebo ručení vlastním majetkem bývají zpravidla poskytovány na nižší částky. Žádná společnost – ať už bankovní, či nebankovní – nechce podstupovat riziko nesplacení tak vysoké částky, jako je právě milion korun.

I přesto však může člověk na půjčku milion bez zástavy narazit. Zpravidla se však jedná o vysoce rizikovou půjčku, případně o půjčku od lichváře. I když zní půjčka milion bez zástavy lákavě, je lepší takové riziko nepodstupovat.

Výjimkou jsou bankovní půjčky, např. půjčky na bydlení, které mnohdy poskytnou i částku vyšší než 1 milion korun, ovšem s podmínkou ověření registru a doložení příjmů. Kdo však před bankou nemá co skrývat, může si půjčit milion i bez zástavy.

Alternativy úvěru bez zajištění

Pokud klient nechce přistupovat na nevýhodné podmínky nebankovní společnosti, které se pojí s půjčkou bez registru a zástavy, může využít některé z ostatních rychlých půjček, které ovšem nejsou půjčkami bez ručení.

Jednou z možností je tzv. první půjčka zdarma. Tento druh úvěru může být řešením pro klienty, kteří si potřebují půjčit malý finanční obnos a potřebují jej vyřídit co nejrychleji. První půjčku zdarma nabízí např. Zaplo, Provident či mnoho dalších společností.

Výše půjčky se obvykle pohybuje v rozmezí od 1 000 Kč do 20 000 Kč. Hlavní výhodou této půjčky je, jak již název napovídá, že je poskytována zcela zdarma. Společnosti si v tomto případě za první půjčku neúčtují žádné poplatky ani úroky. Klient v případě dodržení podmínek vrátí pouze tu částku, kterou si zapůjčil. Je však třeba podmínky opravdu dodržet, jinak mu hrozí vysoké poplatky a sankce.

Další možností je levná půjčka. Jak je všeobecně známo, nebankovní společnosti si účtují vysoké poplatky a úroky za poskytnutí úvěru. Některé společnosti však nabízejí i půjčky s výhodnějšími podmínkami. Za levnou půjčku lze označit takovou, kde je úroková sazba nižší než 5 % p. a. Takové půjčky poskytuje např. peer-to-peer platforma Zonky. Zonky se může pochlubit půjčkou s úrokem již od 3,99 % ročně.

Na co si dát pozor?

I když se půjčky bez ručení mohou zdát velmi lákavým řešením, je třeba si je vždy dobře rozmyslet.

Absence nutnosti ručení vlastním majetkem totiž bývá vykoupena velmi vysokými poplatky a úrokovými sazbami, které mohou výslednou cenu půjčky znatelně navýšit, a to mnohdy o tolik, že klient svůj úvěr dokonce několikanásobně přeplatí. Vždy je proto dobré si v klidu a důkladně promyslet, zda člověk půjčku opravdu nutně potřebuje a zda situaci nelze vyřešit jinak.

Jakým půjčkám je lepší se vyvarovat?

Na internetu (a mnohdy i na ulici) existuje ne zrovna málo druhů půjček, kterým je vhodné se zcela vyhnout, jelikož přinášejí víc problémů než užitku. Nejrizikovější jsou zejména ty, které na první pohled působí lákavě díky jednoduchému sjednání a rychlému vyplacení peněz, zatímco v pozadí skrývají extrémní úroky, nepřehledné smlouvy a tvrdé vymáhání dluhů.

Mezi ty nejvíce problematické půjčky lze zařadit například:

- lichvářské půjčky

- půjčky na směnku

- půjčky s poplatkem předem

- úvěry bez smlouvy či s nejasnými podmínkami

- online nabídky „bez registru a bez příjmu“

Obecně platí, že čím rychlejší a snadnější je sjednání půjčky bez jakékoliv kontroly, tím vyšší je riziko, že půjde o nevýhodný či dokonce podvodný produkt. Mnohem bezpečnější cestou je obrátit se na banku, ověřenou nebankovní společnost nebo (pokud je to možné) využít pomoc rodiny či přátel.

Proč si raději půjčit od rodiny či přátel?

Půjčka od rodiny či přátel bývá v nouzových situacích často tou nejbezpečnější a nejvýhodnější volbou, a to hned z několika důvodů.

Na rozdíl od bank a nebankovních společností blízcí zpravidla nepožadují vysoké úroky ani poplatky a v drtivé většině případů půjčí i bez nich. Díky tomu nedochází k dalšímu navyšování dluhu a finanční zátěž je mnohem snesitelnější. Navíc se dá s rodinou či přáteli často domluvit na flexibilnějším splátkovém kalendáři, např. odložit splátku, pokud se zrovna nedaří, nebo ji rozložit na delší období bez sankcí.

Půjčka od blízkých navíc většinou neznamená tvrdý nátlak či agresivní vymáhání, se kterým se lze u lichvářů nebo rizikových nebankovních poskytovatelů setkat zcela běžně.

Přesto má tento typ půjčky i svá úskalí. Pokud dlužník svůj závazek řádně nesplácí, může to vést k narušení vztahů, nedůvěře nebo rodinným sporům. Proto je vhodné si vždy včas sepsat smlouvu o půjčce, která bude obsahovat jasné a srozumitelné podmínky pro obě strany.

Jinými slovy, půjčka od rodiny či přátel je levnější, bezpečnější a přívětivější variantou než půjčka od neznámého věřitele, na druhou stranu však vyžaduje férový přístup a dodržení slibu, aby se předešlo napětí v osobních vztazích.

Dlouhodobě čtenářům pomáháme správně se rozhodnout při nakupování. Přináší jim popisy, recenze a porovnání produktů z nejrůznějších oblastí – od elektroniky, přes kosmetiku, až po volnočasové vybavení. Naším cílem je co nejvíce zpřehlednit a zjednodušit průběh nákupu a pomoci zákazníkům ušetřit.