V dnešním uspěchaném světě se lidé často ocitají v situacích, kdy potřebují rychlou finanční injekci. Možná se jim rozbil domácí spotřebič, nečekaně se objevily vysoké výdaje nebo se prostě ocitli v neplánované nouzi. V takových situacích může být půjčka bez registru a zástavy vynikajícím řešením. Co je to půjčka bez registru a zástavy? Jaké jsou její parametry?

Půjčky bez registru a zástavy jsou vhodné zejména pro osoby, které mají nějaký splatný dluh nebo jinou formu závazku v některém z mnoha registru dlužníků. Jak získat půjčku bez registru a zástavy?

O půjčku bez registru a zástavy nejčastěji žádá člověk, který nemá dobrou úvěrovou historii. Často jde o neuhrazené telefonní poplatky, popelnice, televize, satelit nebo internet. V případě, že člověk nemá pravidelný příjem ze zaměstnání, žádá často o půjčku bez doložení příjmů.

Všechny tyto dlužné platby, které jsou v prodlení, se evidují v registru dlužníků. Kdo má v tomto registru záznam, ten zpravidla bankovní půjčku nedostane. Zde se naskýtá řešení v podobě půjčky bez registru a zástavy.

Co je půjčka bez registru a zástavy?

Půjčka bez registru a zástavy je finanční produkt, který umožňuje jednoduché a rychlé získání peněz bez nutnosti prokazovat svou bonitu či poskytovat záruku ve formě zástavy majetku.

Tento typ půjčky je často dostupný i pro osoby s negativním záznamem v registru dlužníků, což může být výhodou pro ty, kteří mají obtíže získat půjčku v běžných bankovních institucích.

Půjčka bez registru a zástavy obvykle funguje na principu krátkodobého úvěru, který je poskytován s vyšší úrokovou sazbou a kratším termínem splatnosti. Tento typ půjčky často nabízí menší částku, která je vhodná pro rychlé pokrytí nepředvídaných výdajů.

Pro získání půjčky bez registru a zástavy není obvykle nutné prokazovat svou platební schopnost nebo předkládat záruku ve formě zástavy majetku. Místo toho jsou poskytovatelé těchto půjček zaměřeni spíše na klientovy pravidelné příjmy a schopnost splácet půjčku včas.

To znamená, že i když má člověk negativní záznam v registru dlužníků, stále má šanci získat tuto finanční pomoc.

Výhody půjčky bez registru a zástavy:

- rychlost – odpadá nutnost čekání na schválení půjčky (peníze jsou na bankovním účtu již do několika hodin)

- dostupnost – i pro lidi, kteří mají negativní záznam v registru dlužníků nebo nemají žádný majetek, který by mohli zastavit

- flexibilita – větší flexibilita ve výši půjčky a termínu splatnosti

Existují však také určité nevýhody, které je důležité zvážit před tím, než se zájemce rozhodne pro tuto formu půjčky.

Nevýhody půjčky bez registru a zástavy:

- vyšší úrokové sazby – vyšší riziko pro poskytovatele je kompenzováno vyššími úrokovými sazbami než u tradičních bankovních půjček = celkové náklady na půjčku mohou být výrazně vyšší

- menší flexibilita a nižší částky – nižší částky, omezenější možnosti nastavení splátek

- skryté poplatky – zneužívání situace dlužníka

- riziko podvodů a nekalých praktik – poskytovatelé se mohou snažit využít obtížné situace lidí s finančními problémy

- spirála zadlužení – je snadné se v ní ocitnout, pokud dlužník nedokáže splácet půjčku řádně

Je důležité pečlivě posoudit výhody i nevýhody půjčky bez registru a zástavy a zvážit svou schopnost splácet půjčku včas. Před přijetím jakéhokoli rozhodnutí je vhodné konzultovat svou situaci s odborníkem, např. finančním poradcem.

Půjčky bez registru a zástavy – parametry

Půjčky bez registru a zástavy jsou finanční produkty, které se liší od tradičních bankovních půjček. Mají své specifické parametry a podmínky, které je důležité zvážit před jejich využitím. Zde jsou některé z parametrů půjček bez registru a zástavy:

- Absence kontroly registru: poskytovatelé neprovádějí důkladnou kontrolu registru dlužníků, což znamená, že jsou dostupné i pro žadatele s negativním záznamem v registru

- Vyšší úrokové sazby: vzhledem k vyššímu riziku spojenému s poskytováním půjček bez registru a zástavy, úrokové sazby bývají vyšší než u tradičních bankovních půjček

- Kratší doba splatnosti: půjčky bez registru a zástavy často mají kratší dobu splatnosti než běžné bankovní půjčky (období od několika týdnů až po několik měsíců)

- Nižší částky: půjčky bez registru a zástavy jsou poskytovány v nižších částkách než bankovní půjčky (od několika tisíc korun až po určitou maximální částku)

- Rychlost schválení a vyplacení: proces schválení a vyplacení bývá často rychlejší než u tradičních bankovních půjček, což může být výhodné v případě naléhavých potřeb

Každá půjčka bez registru a zástavy může mít své vlastní specifické parametry a podmínky. Před uzavřením smlouvy je potřeba pečlivě prostudovat podmínky půjčky a případně se poradit s odborníkem, aby měl žadatel jasno o všech aspektech a povinnostech spojených s danou půjčkou.

Půjčky bez registru a zástavy jsou určeny prakticky pro kohokoliv. Zejména o ně žádají lidé, kteří mají záznam v registru dlužníků.

Půjčka bez registru a zástavy je poskytována v ojedinělých případech ve výši několik statisíců, které jsou však už nepatrně složitější a administrativně náročnější. U vyšších sum také bude zpravidla vyžadována zástava.

Splatnost půjčky bez registru a zástavy bývá krátká. Většinou je to do 30 dní.

Klasická půjčka bez registru a zástavy je rychlá, pružná a efektivní. Její vyřízení nezabere více než pár minut a peníze žadatel získá prakticky obratem po schválení. Mezi oblíbené nebankovní půjčky patří např. Essox.

Jak o půjčku bez registru a zástavy žádat

Zažádat o půjčky bez registru a zástavy je tak snadné, že to zvládne opravdu kdokoliv. Stačí vyplnit jednoduchý online formulář.

Půjčka bez registru a zástavy je užitečným nástrojem pro ty, kteří potřebují rychlou finanční pomoc a nemají možnost získat půjčku prostřednictvím běžných bankovních institucí. Je však důležité si uvědomit, že tento typ půjčky je spojen s vyššími úroky a kratším termínem splatnosti.

Před uzavřením takové půjčky je nezbytné provést pečlivou analýzu svých finančních možností a zvážit alternativy. V případě využití půjčky bez registru a zástavy je klíčové splácet ji včas, aby se dotyčný vyhnul dalším finančním komplikacím.

Půjčka na vyplacení dluhů bez zástavy

Dluhy mohou být tíživým břemenem a někdy je obtížné najít vhodné řešení pro jejich vyplacení. Pokud se dlužník ocitá v situaci, kdy potřebuje finanční pomoc k vyrovnání svých dluhů a nechce riskovat ztrátu majetku, půjčka na vyplacení dluhů bez zástavy může být ideální možností.

Půjčka na vyplacení dluhů bez zástavy je typ úvěru, který umožňuje zaplatit všechny dluhy a splácet jednu půjčku bez nutnosti poskytovat majetkové záruky ve formě zástavy. To znamená, že dlužník nemusí ohrozit svůj majetek, aby mohl získat potřebné finanční prostředky k vyrovnání dluhů.

Při žádosti o půjčku na vyplacení dluhů bez zástavy je dlužník požádán o poskytnutí podrobností o jeho současných dlužných částkách a věřitelích. Na základě těchto informací mu poskytovatel půjčky navrhne novou půjčku, která pokryje jeho existující dluhy. Poté bude mít jednu půjčku, kterou bude splácet každý měsíc.

Výhody půjčky na vyplacení dluhů bez zástavy:

- snadná administrativa

- splácení jedné půjčky umožňuje mít lepší přehled o finančních povinnostech

- dlužník má pouze jednu splátku a jednoho věřitele, což usnadní správu plateb a minimalizuje riziko zapomenutí na některý z dluhů

- ochrana majetku

- nedochází k ohrožení majetku (nemovitost, automobil, jiné cennosti)

- snížení finančního stresu

- snížení finančního tlaku

- jedna pravidelná splátka může být snesitelnější a lépe se plánuje, což umožní získat lepší kontrolu nad financemi

Před uzavřením půjčky na vyplacení dluhů bez zástavy je velmi důležité provést pečlivou analýzu splatnosti, úrokových sazeb a poplatků s ní spojených.

Je také vhodné vyhledat radu od finančního poradce, který pomůže posoudit, zda je tato možnost nejlepší a zda splácení této půjčky bude přizpůsobitelné finančním možnostem dotyčného.

Nevýhody půjčky na vyplacení dluhů bez zástavy:

- vyšší úrokové sazby

- vyšší riziko pro poskytovatele, proto stanovují vyšší úrokové sazby

- celkové náklady na půjčku mohou být výrazně vyšší

- omezené možnosti pro vyjednávání s věřiteli

- dlužník nemá přímý vliv na vyjednávání se svými věřiteli

- poskytovatel půjčky jedná s dlužníkovými věřiteli za něj a může být omezen ve svých možnostech dosáhnout výhodnějších podmínek

- zvýšení celkového dluhu

- v krátkodobém horizontu může půjčka snížit splátkovou zátěž,

- v dlouhodobém horizontu může znamenat zvýšení celkového dluhu

- riziko opětovného zadlužení

- existuje riziko, že se klient znovu zadluží po vyplacení původních dluhů

- je potřeba si vypracovat plán na správu financí a zabránit opakování podobné situace v budoucnosti

- omezení výběru poskytovatelů

- není tolik možností při výběru poskytovatele

Před rozhodnutím pro půjčku na vyplacení dluhů bez zástavy je důležité zvážit tyto nevýhody a zhodnotit, zda je to pro zájemce opravdu vhodné řešení. Finanční poradce pomůže při rozhodování a poskytne klientovi konkrétní rady a doporučení.

Půjčka bez doložení příjmu a bez zástavy

Když se člověk ocitne v nepředvídané finanční situaci a potřebuje rychlou pomoc, může být půjčka bez doložení příjmu a bez zástavy atraktivní možností. Tento typ půjčky umožňuje získat peníze bez nutnosti prokazovat své příjmy a bez rizika ztráty majetku jako zástavy.

Půjčka bez doložení příjmu a bez zástavy je typ úvěru, u kterého se nemusí předkládat výpisy z účtu, výplatní pásky nebo jiné formy doložení příjmů. Současně ani není potřeba zastavovat majetek.

Při žádosti o půjčku bez doložení příjmu a bez zástavy jsou po klientovi vyžadovány základní osobní údaje, jako je jméno, adresa, kontaktní informace apod. Mnoho poskytovatelů těchto půjček se zaměřuje na platební schopnost a historii splácení než na příjmy.

Výhody půjčky bez doložení příjmu a bez zástavy:

- rychlost a snadná dostupnost

- flexibilita: výše půjčky a termín splatnosti podle klienta

- snadnější pro lidi bez stabilního příjmu (živnostníci, studenti nebo nezaměstnaní)

Půjčka bez doložení příjmu a bez zástavy může být užitečným nástrojem pro rychlou finanční pomoc bez složitého papírování a rizika ztráty majetku. Přesto je důležité si uvědomit, že tyto půjčky obvykle nesou vyšší úrokové sazby a kratší termíny splatnosti.

Nevýhody půjčky bez doložení příjmu a bez zástavy:

- vyšší úrokové sazby: vyšší riziko pro poskytovatele = vyšší úrokové sazby jako pojistka

- menší flexibilita a nižší částky: omezené možnosti nastavení splátek

- skryté poplatky

- riziko spirály zadlužení: včasné a pravidelné nesplácení vede k prodlužování dluhu a finančním problémům

- omezené množství poskytovatelů: většinou jen nebankovní společnosti

Poskytovatelé půjček se většinou nesoustředí na dlužníkův příjem, nýbrž na jeho schopnost půjčku řádně splácet.

Půjčka na exekuce bez zástavy majetku

Exekuce mohou být finančně zatěžující a přinášet mnoho stresu. Pokud se člověk ocitne v exekuční situaci a hledá způsob, jak se s ní vypořádat bez ohrožení vlastního majetku, půjčka na exekuce bez zástavy majetku může být vhodným řešením.

Půjčka na exekuce bez zástavy majetku je finanční produkt, který umožňuje získat potřebné finanční prostředky na vyplacení exekuce, aniž by se musel poskytnout majetek jako záruka. Tento typ půjčky se zaměřuje na rychlé poskytnutí peněz, které se mohou použít k úhradě exekuce a zamezení dalšímu zabavení majetku.

Výhody půjčky na exekuce bez zástavy majetku:

- ochrana majetku: vyplacení exekuce bez ohrožení vlastního majetku (nic se nezastavuje ani neprodává)

- rychlost a dostupnost: půjčka je schválena a vyplacena relativně rychle

- snadný proces žádosti: žádost o tuto půjčku je jednoduchá a vyžaduje pouze základní informace o klientově exekuci a platební schopnosti = to usnadňuje získání potřebných finančních prostředků bez zdlouhavých administrativních postupů

Při žádosti o půjčku na exekuce bez zástavy majetku klient poskytuje informace o exekuci, kterou chce vyřešit. Na základě hodnocení platební schopnosti klienta mu budou nabídnuty peníze potřebné k úhradě exekuce.

Nevýhody půjčky na exekuce bez zástavy majetku:

- vyšší úrokové sazby

- omezené možnosti půjčky

- kratší doba splatnosti

- riziko dalších finančních potíží: pokud klient nedokáže splácet půjčku na exekuci bez zástavy majetku včas a řádně, může se dostat do ještě horší finanční situace

- možné podvodné praktiky: je důležité vybírat důvěryhodného poskytovatele a důkladně si prostudovat smlouvu a podmínky půjčky

Při výběru je potřeba dbát na pověst a recenze od zákazníků, protože mnoho poskytovatelů nabízejících tento typ půjčky není.

Půjčka milion bez zástavy

Půjčka milion bez zástavy je finanční produkt, který umožňuje získat větší částku peněz (v tomto případě milion) bez nutnosti poskytovat majetek jako záruku.

Při žádosti o půjčku ve výši milionu bez zástavy klient poskytuje informace o tom, jakou má platební schopnost, příjmy a výdaje. Na základě těchto informací poskytovatel půjčky zhodnotí klienta a rozhodne o ne/schválení půjčky.

Pokud je žádost schválena, klient má přístup k finančním prostředkům, např. půjčce milion bez zástavy, které může použít podle svých potřeb.

Výhody půjčky milionu bez zástavy:

- široké možnosti využití: financování velkých projektů, rozvoj podnikání, investice do nemovitostí nebo jiné významné finanční potřeby

- žádné riziko majetkového zástavního práva

- flexibilní splátkový kalendář: přizpůsobený finančním možnostem a příjmům klienta

Půjčka ve výši milionu bez zástavy je atraktivním finančním řešením pro ty, kteří potřebují větší finanční prostředky na realizaci svých projektů nebo investic. Je však důležité provést pečlivou analýzu nabízených podmínek, úrokových sazeb a dalších poplatků od různých poskytovatelů.

Nevýhody půjčky ve výši milionu bez zástavy:

- vyšší úrokové sazby

- kratší doba splatnosti: měsíční splátky mohou být vyšší, což může být zatěžující

- omezené možnosti výběru poskytovatelů: menší výběr, méně možností porovnávat podmínky a úrokové sazby různých poskytovatelů

- riziko nadměrného zadlužení

- podvodné praktiky

Před uzavřením smlouvy je potřeba dát si čas na porovnání nabídek, konzultovat svou situaci s odborníky na finance a zvážit, zda je splácení této výše půjčky realistické a dostupné.

Konsolidace bez registru a zástavy nemovitosti

Konsolidace půjček bez registru a zástavy nemovitosti může být vhodným řešením pro získání finanční stability. Konsolidace půjček je proces, při kterém se sjednocují různé dluhy do jednoho úvěru s jedinou měsíční splátkou.

Konsolidace dluhů (půjček) bez registru a zástavy nemovitosti znamená, že při sjednocování dluhů není vyžadována zástava klientovy nemovitosti ani kontrola v registru dlužníků. Tento typ konsolidace se zaměřuje spíše na klientovu schopnost splácet nový úvěr a na snadnější správu dluhů.

Při žádosti o konsolidaci bez registru a zástavy nemovitosti bude klient požádán o poskytnutí informací o svých stávajících dlužních závazcích a příjmech. Místo mnoha splátek na různé věřitele bude mít jednu splátku u nového věřitele.

Výhody konsolidace dluhů bez registru a zástavy nemovitosti:

- sjednocení dluhů

- žádné riziko zástavy nemovitosti

- snadnější splácení: jedna měsíční splátku u jednoho věřitele = lepší plánování a spravování financí

Konsolidace půjček bez registru a zástavy nemovitosti je užitečným nástrojem pro zvládnutí dluhů a dosažení finanční stability. Před uzavřením smlouvy je důležité provést pečlivou analýzu nabízených podmínek, úrokových sazeb a dalších poplatků.

Nevýhody konsolidace dluhů bez registru a zástavy nemovitosti:

- vyšší úrokové sazby

- omezené možnosti: poskytovatelé mohou mít omezený výběr produktů a podmínek

- vyšší celkové náklady

- riziko zneužití: nekalí poskytovatelé mohou využít situace lidí s dluhy a nabízet nevýhodné podmínky nebo se angažovat v podvodných praktikách

- nepříznivý dopad na kreditní historii: nedostatečné splácení nebo problémy s úvěrem mohou mít negativní dopad na kreditní historii dlužníka

Konsolidace půjček je finanční závazek, a proto je důležité zhodnotit svou platební schopnost a zvážit, zda je to vhodné řešení.

Půjčka na dluhy bez zástavy

Pokud má člověk nevyřízené dluhy a hledá možnost, jak je vyrovnat bez nutnosti poskytnout majetek jako záruku, půjčka na dluhy bez zástavy může být vhodným řešením k vyrovnání dluhů a znovuzískání finanční stability.

Výhody půjčky na dluhy bez zástavy:

- žádné ručení nebo zástava: užitečné pro lidi, kteří nemají dostatek hodnotného majetku nebo nechtějí zastavovat svůj majetek

- snadný přístup: žádost a schvalování je rychlé a jednoduché

- flexibilita použití: půjčené peníze lze použít bez omezení na cokoliv

- menší riziko ztráty majetku: není potřeba žádné zajištění, tudíž nedojde k případné ztrátě majetku

- snadnější pro lidi se špatnou úvěrovou historií

Je však důležité si uvědomit, že půjčka na dluhy bez zástavy může být spojena s vyššími úrokovými sazbami a poplatky než půjčka se zástavou. Před uzavřením jakékoliv půjčky je vždy důležité pečlivě prostudovat podmínky smlouvy.

Půjčky pro dlužníky s exekucí bez zástavy

Dluhy a exekuce mohou přivodit vážné finanční potíže a omezit lidi v žití normálního života. Zdá se, že banky a jiné finanční instituce dávají přednost žadatelům s čistým registrem, a proto mají dlužníci s exekucí omezené možnosti získání půjčky. Naštěstí existují alternativní možnosti, které umožňují získání půjčky i v případě exekuce.

Stačí si vybrat:

- soukromí věřitelé:

- přihlížejí k individuálním okolnostem žadatele

- jsou ochotni poskytnout finanční pomoc i lidem v exekuci

- nebankovní instituce:

- nekladou důraz na záznamy v registrech dlužníků

- zaměřují se na jejich schopnost splácet půjčku v současnosti

- půjčka od rodiny nebo přátel:

- významnou roli hraje vzájemná důvěra a otevřená komunikace ohledně finančních potřeb a možností splacení dluhu

- snažit se vyhnout potenciálním konfliktům a uzavřít písemnou dohodu o podmínkách půjčky

- minimalizovat konflikty

- mikropůjčky a půjčky bez doložení příjmu:

- nevyžadují žádnou zástavu nebo složité administrativní postupy

- mají vyšší úrokové sazby

Půjčky pro dlužníky s exekucí bez zástavy mohou představovat naději pro ty, kteří se ocitli v tíživé finanční situaci. Je však důležité provést důkladný průzkum a vybrat si spolehlivého poskytovatele, který nabízí férové podmínky.

Nebankovní půjčka – recenze

Nebankovní půjčky, resp. nebankovní půjčky bez doložení příjmů, se dříve netěšily zrovna nejlepší pověsti. V průběhu let si však prošly velkou proměnou, díky čemuž se často dokážou vyrovnat i běžným bankovním úvěrům. Opravdu kvalitních a důvěryhodných nebankovních společností je pomálu, a proto je třeba vybírat půjčku opravdu pečlivě.

Faktory, které nebankovní půjčku ovlivňují jsou samozřejmě reálná cena půjčky, která je individuální a dá se tedy jen odhadovat, kolik bude úvěr ve skutečnosti stát. Překvapivě stále více společností upouští od široké škály poplatků a dalších omezení, jako je například zákaz předčasného splacení či poplatek za sjednání půjčky.

Na internetových prohlížečích lze najít nebankovní půjčky – recenze a jejich srovnání od různých poskytovatelů podle základních parametrů, které klienta nejvíc zajímají. Tato srovnání většinou pokrývají veškeré parametry a kritéria, která by měla opravdu kvalitní půjčka splňovat.

Dále jsou výsledky zaměřeny na to, jak by měl vypadat ideální poskytovatel půjčky.

Nejlepší nebankovní půjčka 2026 – recenze

Zonky se na českém finančním trhu proslavilo svým sloganem „lidé půjčují lidem“, který odkazuje na koncept P2P půjček. Právě v nich je v ČR průkopníkem, a to již od roku 2014, kdy přišla s nápadem financování půjček soukromými investory.

Samotná půjčka se nějak výrazně neliší od ostatních na trhu a je dostupná téměř každému, kdo dokáže doložit pravidelné měsíční příjmy a disponuje dostatečnou bonitou.

Klienti společnosti si mohou půjčit částky v rozmezí 5 000 až 2 000 000 Kč s dobou splatnosti od 1 roku do 10 let. Zonky si zakládá zejména na férovosti, a proto se snaží nabízet i nízké úroky a RPSN – vysoce bonitní klienti mohou získat úvěr s úrokem 4,49 % a RPSN 4,5 %.

Takto nízké navýšení ceny úvěru si může dovolit především kvůli tomu, že nedisponuje žádnou pobočkou. Sjednání půjčky trvá zpravidla pár minut. Pokud se nepodaří vybrat dostatek financí od investorů, může se protáhnout i na několik pracovních dní.

Na rozdíl od většiny své konkurence si účtuje jeden poplatek, a to odměnu za sjednání v hodnotě 2 % z poskytnuté částky. V nabídce má navíc své vlastní pojištění s názvem „Zonky záchranná vesta“.

Nejlepší nebankovní půjčka – hodnocení

Odborníci i samotní klienti oceňují přátelský a profesionální přístup společnosti, která v souvislosti s tím disponuje i kvalitní uživatelskou podporou. Často je zmiňována i cena úvěru, která je v mnoha případech nižší než u klasických bank.

Klienti zároveň uvítali i možnost pojistit se proti nesplácení, díky čemuž si mohou odložit až 12 splátek a vyhnout se dopadům spojeným s nesplácením.

Výhodou jsou u Zonky především poplatky, tedy konkrétně jeden poplatek za sjednání – jiné společnosti tak skromné nejsou. Klienti, kteří se drží spíše tradičních postupů, musí ovšem počítat s tím, že společnost nedisponuje žádnou pobočkou, a tudíž je nutné vše řešit buď online, nebo telefonicky.

Za zmínku samozřejmě stojí i možnost pojištění „Zonky záchranná vesta“, která dokáže ochránit před nečekanými životními událostmi.

Zonky je jednou z mála společností, která se snaží být ke svým klientům doopravdy férová. Spolehliví a zodpovědní klienti si tak u ní mohou sjednat i poměrně výhodné úvěry, na které by nedosáhli ani u většiny tuzemských bank.

I když je opravdu obezřetná, nezavírá dveře ani před napravenými dlužníky, kteří mají již splacené závazky spojené se zápisem v registru dlužníků. O spolehlivosti společnosti vypovídá i fakt, že je součástí portfolia skupiny PPF.

Nejlepší nebankovní půjčka – diskuze

Nebankovní půjčky jsou alternativou k tradičním bankovním půjčkám a jsou často dostupné i pro žadatele s negativním záznamem v registru dlužníků, s exekucí nebo s insolvencí. Před tím, než si zájemce vybere nebankovní půjčku, je důležité provést důkladnou rešerši a posoudit recenze a zkušenosti ostatních klientů.

Faktory, které je potřeba zvážit při hodnocení nebankovních půjček:

- spolehlivost a důvěryhodnost společnosti

- důvěryhodná společnost s dobrou pověstí a dlouhodobou historií na trhu

- platná licence ČNB

- úrokové sazby a poplatky

- skryté poplatky

- podmínky půjčky

- hodnocení a recenze klientů

- na nezávislých webových stránkách, fórech nebo sociálních médiích

- zkušenosti lidí s danou společností

- jaký mají názor na úroveň služeb a transparentnost

- flexibilita a přizpůsobitelnost

- možnost splátek přizpůsobených finančním možnostem klienta

- předčasné splacení půjčky bez sankcí

- zákaznická podpora

- dostupnost a kvalita zákaznické podpory

Každá situace je individuální, a co funguje pro jednoho klienta, nemusí fungovat pro druhého. Je dobré poradit se s odborníkem, který může poskytnout konkrétní rady a doporučení v souladu s konkrétní situací.

Nebanka – recenze

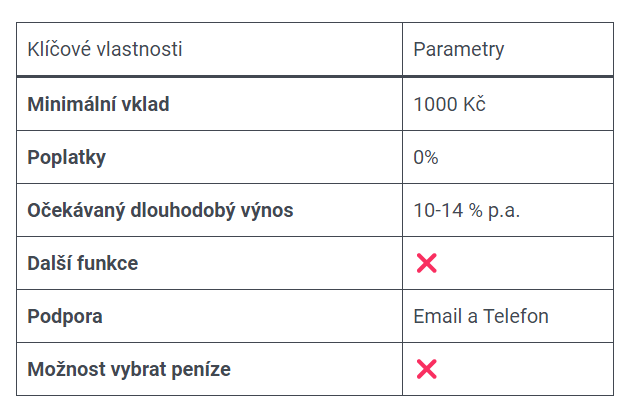

Nebanka, s.r.o. je platforma pro finanční crowdfunding v České republice. Zajišťuje tok financí mezi investorem a klientem, řeší prodlení se splácením formou pokut nebo se stará o vymáhání pohledávky do výše zajištění, jestliže klient není schopen splácet.

Nebanka funguje na principu P2P, kde na jedné straně jsou firmy a na druhé investoři. Investor může zainvestovat částku do firemního projektu, a ta mu nabízí fixní výnos. Veškeré peníze pak slouží firmě v rámci korporátního úvěru. Platforma je určena pokročilým investorům a umožňuje diverzifikaci jejich investičního portfolia.

Minimální investice je od 10 000 Kč a vložené peníze se úročí vysokou fixní částkou po dobu splatnosti, která je obvykle 6 až 18 měsíců. U každé investice je uvedeno procento zajištění a také přesný výpis movitých a nemovitých věcí k zajištění.

Vyšší úrok je vyvážen vyšší rizikovostí investice a v kombinaci s velice vysokou minimální vstupní investicí patří tento prvek k nevýhodám projektu. Za nevýhodu se určitě dá považovat malá nabídka investičních příležitostí.

Hlavním rizikem investování skrze nbnk.cz je, že klient nebude splácet danou půjčku. Nicméně v tomto případě je investor krytý zajištěnou nemovitostí. Může se stát, že se klient ke svým financím dostane až po úspěšném ukončení vymáhání a následném prodeji nemovitosti.

Investice do projektů zveřejněných na platformě Nebanka jsou rizikovou investicí a společnost Nebanka, s.r.o. nepřebírá odpovědnost za případné prodlení dlužníka se splacením poskytnutých peněžních prostředků.

Nebanka – zkušenosti

Na google.cz má firma 3,4 hvězdiček z 5 a celkem 15 recenzí. Jak už to tak bývá, zkušenosti s Nebankou jsou jak pozitivní, tak negativní. Více se lze dočíst ve veřejně dostupných recenzích.

Na firmy.cz má firma 2,2 hvězdiček z 5 a celkem 13 recenzí. V recenzích na tomto portálu jsou tedy zmiňovány o něco méně pozitivní zkušenosti s Nebankou, než je tomu na google.cz. Zájemci si recenze mohou dohledat a dovědět se tak o osobních zkušenostech s touto službou více.

Nová nebankovní půjčka

Na trhu se neustále objevují nové nebankovní půjčky, které nabízejí alternativu k tradičním bankovním půjčkám. Tyto nové půjčky mohou mít různé vlastnosti a výhody.

Několik faktorů, které se zvažují při posuzování nové nebankovní půjčky:

- inovativní přístup

- nové nebankovní půjčky se často snaží přinést inovativní řešení a nabídnout alternativní způsob financování

- může se jednat o nové technologie, online platformy, rychlé schválení nebo jiné vylepšení procesu žádosti o půjčku

- flexibilní podmínky

- možnost rychlého splacení

- individuální nastavení splátek

- možnost přizpůsobit si výši půjčky podle svých potřeb

- rychlost schválení

- rychlý procese schválení a vyplacení peněz

- transparentnost a férové podmínky

- transparentnost ohledně poplatků, úroků a podmínek

- jasná a srozumitelná dokumentace

- žádné skryté a nepřiměřené poplatky

- spolehlivost a reputace

- recenze a zkušenosti ostatních klientů

- platná licence

Před tím, než se člověk rozhodne pro jakoukoli novou nebankovní půjčku, se doporučuje provést důkladný výzkum, porovnat nabídky různých poskytovatelů a pečlivě prostudovat smlouvu a podmínky půjčky. S výběrem té nejvhodnější půjčky může pomoci odborník – finanční poradce.

Dlouhodobě čtenářům pomáháme správně se rozhodnout při nakupování. Přináší jim popisy, recenze a porovnání produktů z nejrůznějších oblastí – od elektroniky, přes kosmetiku, až po volnočasové vybavení. Naším cílem je co nejvíce zpřehlednit a zjednodušit průběh nákupu a pomoci zákazníkům ušetřit.