Splácení půjček může být velkou finanční zátěží. Zvlášť pokud dluhy vznikly u různých věřitelů či jsou zastaralé. Refinancování půjček je způsob, jak si snadno a relativně efektivně snížit měsíční splátku půjček. Stejně tak při refinancování hypotéky lidé získají lepší podmínky. Jak refinancování půjček funguje? A co je k němu třeba?

Refinancování půjček funguje dvěma způsoby. První možností je refinancování jediné půjčky v jiný, nový úvěr, který má zpravidla výhodnější podmínky. Tento krok se nazývá refinancování půjčky.

Druhou variantou je nahrazení několika existujících půjček, které vznikly u různých věřitelů, v jedinou u jednoho věřitele. Na to se však častěji používá specifičtější výraz konsolidace. Díky sloučení všech úvěrů klient získá výhodnější podmínky a sníží se výše měsíčních splátek.

Refinancování půjček je možné založit u různých bank i nebankovních společností. Touto drobnou změnou je možné ulevit finanční situaci každého dlužníka a zbavit se tak nevýhodného úvěru či příliš vysokých splátek.

Na co se vztahuje refinancování půjček?

Refinancování půjček se netýká pouze spotřebitelských úvěrů. Je možné také refinancovat hypotéky, kontokorent či dluhy z kreditních karet.

Klienti bank mohou zažádat o refinancování úvěrů, avšak musí být shledání jako bonitní. To znamená, že musí dokázat, že úvěr budou schopnosti splácet. Banky budou požadovat doložení příjmů a zkontrolují, zda se žadatel nevyskytuje v registru dlužníků.

Ti, kteří nebudou mít štěstí a banka je odmítne, se mohou obrátit na nebankovní společnosti. Přestože se na první pohled mohou zdát podmínky refinancování úvěrů výhodné, při bližším prozkoumání smluvních podmínek mohou být velmi nepříznivé až fatální.

Princip refinancování půjček

Princip refinancování úvěru je snadný a velice jednoduchý. Stávající dluh klient převede od jedné banky k jiné. To znamená, že změní věřitele, nikoliv že mu je půjčka prominuta. Banky spolu často soupeří, a proto slibují novým zákazníkům lepší podmínky.

Lidé, kteří splácí úvěr a převedou jej k jinému věřiteli, mohou ušetřit od několika stovek po desítky tisíc korun. Stačí pouze zjistit situaci na trhu a to, jaké podmínky nabízejí různé banky.

Která nabídka je nejlepší?

Banky nabízí různé nabídky refinancování úvěru. Jak se však vyznat ve spoustě nabídek a poznat, která je ta nejlepší? Předně je důležité znát svou situaci. To znamená přesně vědět, jaká je výše půjčky (či všech úvěrů v případě konsolidace) včetně úrokové sazby a jaká je doba splácení.

Dále přichází na řadu prověření bankovních nabídek z různých hledisek. Klienti se mohou obrátit na svou banku či jinou. K získání kompletní představy o nabídce je možné využít kalkulačky refinancování půjček, do nichž se zadá informace o výši úvěru, délce doby splácení či druhu půjčky.

Kalkulačky refinancování půjček jsou pouze orientační. Zákazníci tak nemají přesné informace o nabídce, která pro ně ve finále může být nevýhodná.

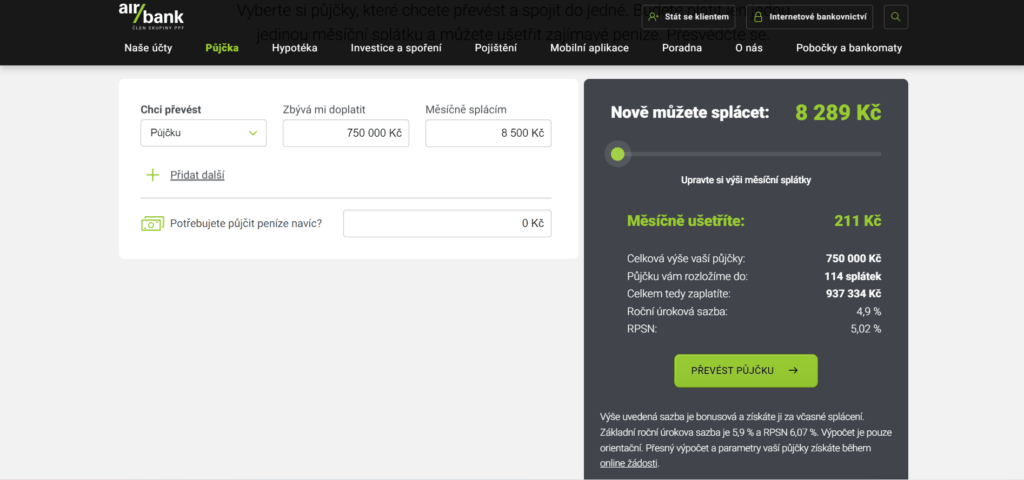

Kromě refinancování Air Bank (viz obrázek) je možné zažádat i o konsolidaci vícero úvěrů. Zákazníci si mohou zapůjčit další peníze. Refinancování Air Bank nabízí i bonusovou sazbu za včasné splácení.

Kdy zažádat o refinancování?

Klient ztratí práci či na delší dobu onemocní. Kvůli tomu se sníží příjmy domácnosti a splácení úvěru může být o to těžší. V tomto případě je vhodné zvážit refinancování půjčky.

Situace na poli bankovnictví se rychle mění a s ní i podmínky úvěrů či úrokové sazby. Refinancování se vyplatí, pokud je možné získat nižší úrokovou sazbu, než s jakou je dluh splácen.

Avšak refinancování úvěru nemusí být vždy výhodnější než původní půjčka. Nové nabídky mohou sice obsahovat nižší úrok či atraktivní bonusy, avšak s ohledem na skryté poplatky může vyjít vítězně původní nabídka.

Kromě kalkulaček refinancování půjčky, které nebývají přesné, je nutné vždy číst celou smlouvu a nenechat se nalákat na líbivé podmínky či úrok.

Srovnání nabídek refinancování

Na českém trhu nabízí refinancování úvěru či konsolidaci půjček mnoho bank. Projít všechny nabídky je zdlouhavé. V tabulce níže jsou uvedeny nabídky předních společností.

| Výše refinancování | Úroková sazba | Doba splácení | Poplatky za sjednání | |

| Česká spořitelna | 20 000-800 000 Kč | od 5,9 % | 12-120 měsíců | maximálně 5 000 Kč |

| ČSOB | 20 000-800 000 Kč | od 6,9 % | 12-120 měsíců | zdarma |

| Air Bank | 5 000-1 200 000 Kč | od 5,9 % | 6-120 měsíců | zdarma |

| Komerční banka | 20 000-1 000 000 Kč | od 5,99 % | 12-120 měsíců | zdarma |

| Raiffeisenbank | 5 000-700 000 Kč | od 4,9 % | 1-8 let | zdarma |

| MONETA Money Bank | 5 000-1 500 000 Kč | od 6,29 % | 2-10 let | 2 495 Kč při sjednání na pobočce |

Při refinancování úvěru je nutné zvážit další podmínky jako předčasné splacení úvěru nebo poplatky za sjednání či vedení půjčky.

Jak zažádat o refinancování půjčky?

O refinancování půjčky je možné zažádat přímo v bance či online na internetových stránkách společnosti. Některé společnosti nabízejí i možnost sjednání úvěru po telefonu.

Klient se v první části procesu domluví na výši, kterou je nutné doplatit, a době splácení. Dále musí projít ověřením bonity.

Výhody a nevýhody refinancování půjčky

Refinancování půjček je cesta, jak si snížit měsíční splátku a vylepšit rodinný rozpočet. Díky refinancování pak nejenže člověk přesně ví, co a kdy má platit, nýbrž si také výrazně zpřehlední své půjčky.

Při refinancování se poskytovatelé půjček předhánějí v nabídkách, které by poskytli. Klient si tak může vybírat. Je to jenom na něm, vybrat si tu nejlepší variantu, která maximálně odpovídá jeho požadavkům a přáním.

Jaké jsou hlavní klady refinancování půjčky?

- možnost ušetřit

- možnost získat nové, lepší podmínky úvěru

- výhodnější splátky a poplatky

- bonusy za splácení

Avšak každé plus má i své mínus. Nevýhodami refinancování půjček jsou:

- poplatky za předčasné splácení

- poplatky za sjednání

Přestože nová nabídka může být v některém ohledu lepší než původní, v jiném ohledu bude stejná až horší. Refinancování úvěru uvítají zejména ti, kterým nevyhovují aktuální měsíční splátky.

Před sjednáním nové nabídky je příhodné využít kalkulačku refinancování půjčky nebo si sjednat schůzku s finančním poradcem. Cenné rady je možné získat i v online diskuzích o refinancování půjčky.

Refinancování půjčky – diskuze

V diskuzích o refinancování půjčky lze získat poznatky a zkušenosti jiných zákazníků, kteří se obrátili na banky. Někteří diskutéři se shodují v tom, že se pro refinancování rozhodli z důvodů tíživé finanční situace. Místo přínosu na půjčce však přeplatili výraznou sumu peněz.

Dále poukazují na fakt, že internetové kalkulačky refinancování půjček nabízejí lepší nabídky, než jaké byly ve finále klientům předloženy. V neposlední řadě nabádají jiné zákazníky, aby si četli a ověřovali smluvní podmínky. Nové klienty nepřekvapí nemožnost nebo vysoké poplatky za mimořádné splátky.

V diskuzích o refinancování půjčky odborníci radí hledět na výši RPSN. Pokud bude jeho hodnota stejná nebo vyšší, neradí refinancovat úvěr. Zákazníky odrazují od delší doby splácení, která vede pouze k přeplácení.

Jak funguje refinancování hypotéky?

Klienti bank mohou kromě refinancování půjček refinancovat i hypotéky. Tento proces funguje na stejném principu a platí stejné podmínky. Jak funguje refinancování hypotéky?

Nejprve je nutné, aby klienti prokázali svou bonitu. Nové bance musí doložit své čisté měsíční příjmy. Banky vyřizující refinancování hypoték se často předhánějí ve výhodách pro své zákazníky. To znamená, že kromě lepšího úroku mohou klienti získat i delší splátkový kalendář, vyšší částky k zapůjčení či možnost fixní nebo pohyblivé úrokové sazby.

Při refinancování hypotéky je možné navýšit částku hypotéky nebo část úvěru rovnou splatit či zkrátit dobu splatnosti úvěru. Refinancovaná hypotéka neohrožuje zástavu, s níž byla původní hypotéka sjednána. Je nutné počítat s poplatky za zápis změny zástavního práva.

K refinancování hypotéky je možné zvolit kalkulačku refinancování hypotéky, která spočítá celkovou výši úvěru.

Kdy je dobré zvážit refinancování hypotéky?

Refinancování hypotéky je dobré zvážit v případě, kdy se změnila finanční situace k lepšímu, např. jiná banka může nabídnout lepší úrokové sazby. V případě, že se nová nabídka liší minimálně, se refinancování nevyplatí.

Refinancování hypotéky je možné v době fixace. Je nutné myslet i na dodatečné poplatky a sankce, jako jsou mimořádné splátky hypotéky. Stejně tak ve zhoršené finanční situaci není vhodné žádat o refinancování hypotéky. Nové podmínky by mohly být horší či by zákazník mohl být rovnou odmítnut.

Parametry refinancování hypotéky

Stejně tak jako refinancování půjček, tak i refinancování hypoték se liší napříč bankami. Jaké jsou důležité parametry předních českých bank?

| Výše hypotéky | Doba splácení | Úroková sazba | |

| Česká spořitelna | 300 000-25 000 000 Kč | 5-30 let | od 6,19 % |

| ČSOB | 300 000-2 700 000 | 5-30 let | od 6,04 % |

| Air Bank | 300 000-30 000 000 Kč | 1-30 let | od 6,34 % |

| Komerční banka | 200 000-9 000 000 Kč | 5-30 let | od 5,99 % |

| Raiffeisenbank | podle procent z ceny nemovitosti | 5-30 let | od 6,39 % |

| MONETA Money Bank | 300 000-30 000 000 Kč | 5-30 let | od 6,04 % |

Refinancování hypotéky od Komerční banky nabízí navíc i půjčku do výše 800 000 Kč na cokoliv – rekonstrukce domácnosti, zakoupení nutných zařízení či jiné možnosti. Další výhodou je možnost splatit až 25 % hypotéky zdarma nebo individuální přístup. Refinancování hypotéky KB není jediné, na které se vyplatí zaměřit.

Zákazníci mohou využít kalkulačky refinancování hypotéky. Dále je podstatné zaměřit se i na další důležité parametry kromě výše zmíněných – např. možnost pojištění, poplatky za vyřízení půjčky či možnost půjčky navíc.

Dlouhodobě čtenářům pomáháme správně se rozhodnout při nakupování. Přináší jim popisy, recenze a porovnání produktů z nejrůznějších oblastí – od elektroniky, přes kosmetiku, až po volnočasové vybavení. Naším cílem je co nejvíce zpřehlednit a zjednodušit průběh nákupu a pomoci zákazníkům ušetřit.